Door de oorlog in Oekraïne is de aanvoer van (onder meer) maïs sterk verstoord. Hierdoor stijgen de voerkosten in de Nederlandse varkenshouderij en pluimveesector.

Nederland is voor zijn veevoer sterk afhankelijk van de import uit Oekraïne. Door de oorlog staat ook de beschikbaarheid van maïs onder druk. Dit raakt met name de Nederlandse varkenshouderij en de pluimveesector. Maar ook de aanvoer van andere agri-grondstoffen uit het Zwarte Zee-gebied is ernstig verstoord geraakt. De Rabobank vroeg RaboResearch-analisten en -specialisten wat dit betekent voor Nederlandse food en agri-sectoren én de consument.

De oorlog in Oekraïne woedt nu bijna vier maanden en is in de eerste plaats een enorme humanitaire catastrofe. Daarnaast zijn de gevolgen voor de Nederlandse economie inmiddels duidelijk voelbaar. Zo loopt de inflatie verder op en neemt het consumentenvertrouwen af. Meer specifiek heeft de verstoorde aanlevering van grondstoffen uit Oekraïne een forse impact op de Nederlandse food & agri-sectoren, vertelt Maria Afonso, RaboResearch-analist voor granen en oliezaden. “De havens in Oekraïne zijn grotendeels ontoegankelijk, wat de export van maïs, tarwe en andere goederen beperkt. Maar de Rabobank maar zich vooral zorgen over de verstoorde aanlevering van maïs uit Oekraïne, aangezien zo’n 50 procent van onze maïsimport uit dat land komt.

De Nederlandse varkens- en pluimveesectoren zijn daarom voor hun voer grotendeels op maïs uit Oekraïne aangewezen. Het veiligstellen van voertarwe is voor de Nederlandse voersector een minder grote zorg, aangezien Europa een grote, voor de Nederlandse markt toegankelijke tarweproducent is. Maar wel zijn de prijzen van tarwe sterk gestegen tot bijna recordhoogtes als gevolg van de krappe wereldwijde voorraden en slechte weersomstandigheden in belangrijke teeltregio’s.”

“Zo’n 50 procent van de maïsimport naar Nederland komt uit Oekraïne”

Maïs per spoor

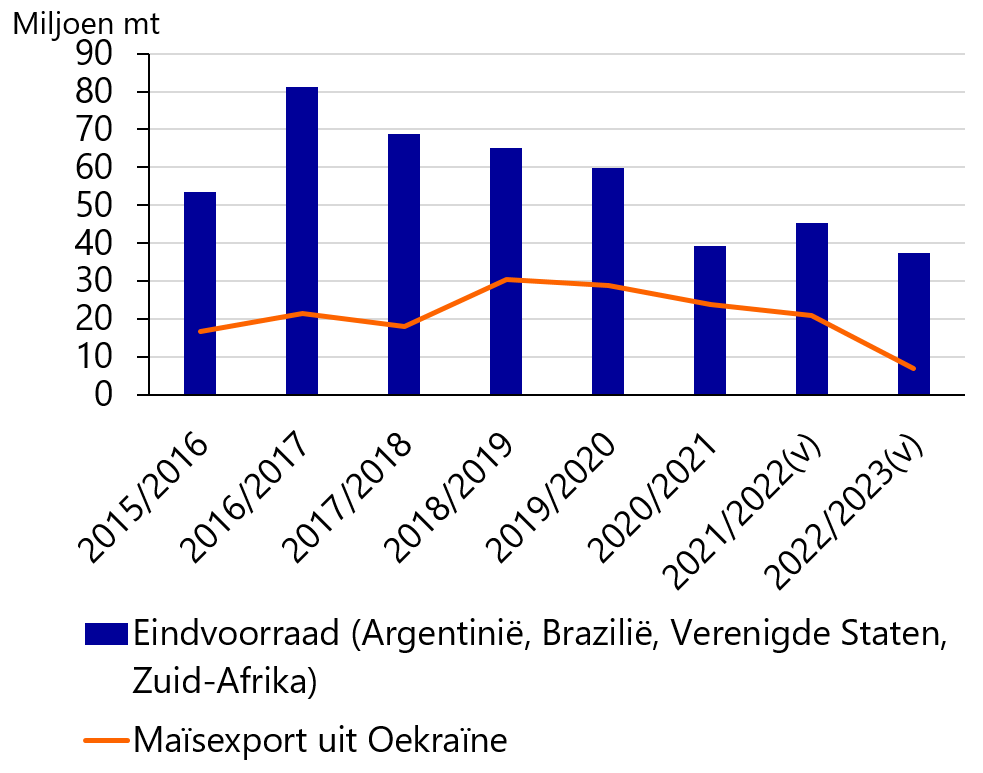

De oorlog in Oekraïne heeft de al bestaande prijsvolatiliteit van maïs alleen maar verergerd, gaat Afonso verder. “Hoewel er sinds het begin van de oorlog wel wat maïs per spoor en met vrachtwagens wordt uitgevoerd, ligt het grootste deel van de export uit Oekraïne stil. De Oekraïense havens bleven geblokkeerd, maar het land breidt geleidelijk de aanvoer over land uit. In april exporteerde Oekraïne 0,8 tot 1,2 miljoen metrische ton (mt) maïs en 0,1 miljoen metrische ton tarwe. Dit is minder dan 15 procent van het volume in vredestijd. Bovendien heeft de oorlog schade toegebracht aan de opslaginfrastructuur. En als er geen adequate opslagmogelijkheden beschikbaar zijn, zouden de resterende voorraden en nieuwe maïsoogst achter kunnen blijven om weg te rotten.”

Maar niet alleen de huidige voorraden vormen een probleem. Ook bestaat er veel onzekerheid over de toekomstige beschikbaarheid van maïs, legt Afonso uit. “In Oekraïne wordt maïs doorgaans tussen april en mei geplant. Ter vergelijking: de meeste tarwe uit Oekraïne is wintertarwe en die wordt later geplant, in september of oktober. En met de oorlog komt ook de aanplant van maïs in Oekraïne in gevaar. In onze basiscasus gaan we ervan uit dat de oorlog zes tot twaalf maanden duurt. We schatten in dat de gewasproductie in Oekraïne dan op 60 procent van het normale niveau ligt. Dat betekent dus dat er volgend jaar 40 procent minder maïs uit Oekraïne beschikbaar is en dat die dan wel hoofdzakelijk via het spoor wordt geëxporteerd.”

Weliswaar heeft de Europese Commissie maatregelen genomen om Europese boeren te ondersteunen, zoals het tijdelijk toestaan van de productie van gewassen op braakliggend land. Maar volgens de analist is het onwaarschijnlijk dat er dit voorjaar veel zal worden geplant en de aanvoer dit jaar aanzienlijk toe kan nemen. “Om het tekort aan maïsimport uit Oekraïne op te vangen, zal Nederland de invoer uit andere markten moeten vergroten of de voersamenstellingen moeten aanpassen. Hoe dan ook zal de prijs van maïs stijgen en daarmee de voerkosten voor varkens en pluimvee.”

Veevoer grote kostenpost

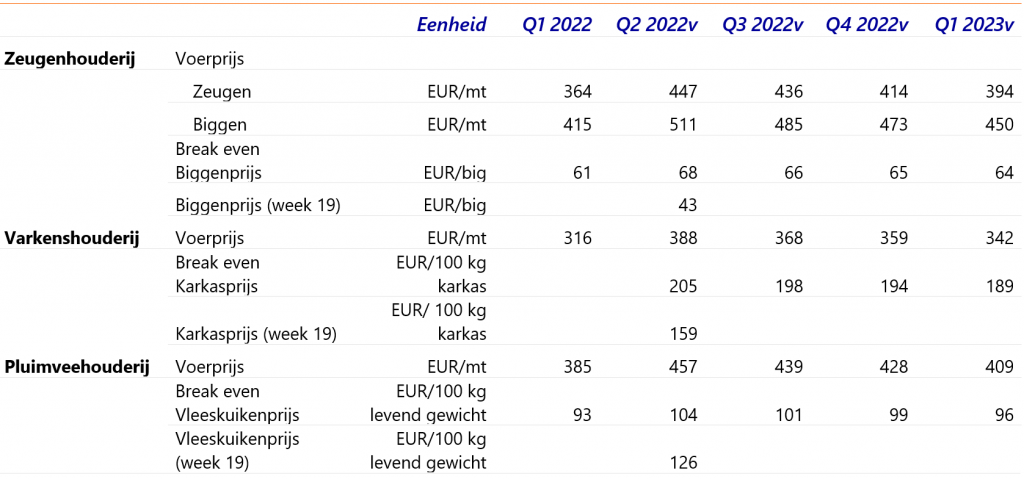

Dit heeft gevolgen voor de marges in de varkenshouderij, zegt Eva Gocsik, RaboResearch-specialist varkens- en rundveehouderij. “Voer is voor varkenshouders een relatief grote kostenpost. Door de gestegen voerprijzen komen de marges voor de varkenshouders en vervolgens de varkensvleesverwerkers in eerste instantie onder druk te staan. Voor vleesvarkens is het voer goed voor ongeveer 70 procent van de totale kosten en in de zeugenhouderij is dat ongeveer 50 procent. In onze basiscasus valt de kostprijs van biggen door duurder voer en hogere energieprijzen 11 procent hoger uit in het tweede kwartaal van 2022 dan in het eerste kwartaal van dit jaar. Dit betekent een biggenprijs van 68 euro per big om de zeugenhouder break even te laten draaien. Als gevolg hiervan stijgt de kostprijs van vleesvarkens met 38 procent, naar net boven de 2 euro per kilo karkasgewicht. De aanvankelijke stijging van de biggenprijzen was in relatieve zin hoger dan de stijging van de karkasprijzen. Vooral bij de varkensvleeshouders was de initiële druk op de marges hoog. Nu de biggenprijzen in week 19 zijn gezakt naar gemiddeld 43 euro per big, voelen de zeugenhouders ook meer druk op hun marges.”

(bron: Europese Commissie, ABC, RaboResearch, 2022)

Superkrappe markt

Ook in de pluimveehouderij is het aandeel van het voer in de totale kosten groot, vult RaboResearch-specialist dierlijke eiwitten Nan-Dirk Mulder aan.

“Voor pluimveehouders is voer goed voor zo’n 60 à 65 procent van de kosten. Ook hier zijn de voerprijzen in onze basiscasus hoog en wordt het vlees dus uiteindelijk duurder. Hierbij gaan we ervan uit dat de gemiddelde kostprijs van kip op korte termijn zo’n 10 procent stijgt van 93 cent per kilo levend gewicht naar 1,04 euro. Later zal deze kostenstijging iets afzwakken. Het marge-effect van de hogere voerkosten door onder meer de verminderde beschikbaarheid van maïs uit Oekraïne is hier minder groot dan in de varkenshouderij door de betere marktsituatie voor kip in Europa en wereldwijd. Omdat er sprake is van een krappe markt met een hogere vraag dan aanbod kunnen deze kosten iets gemakkelijker worden doorberekend. Hoewel dit op korte termijn ook afhangt van contractposities binnen de pluimveeketen met klanten.”

Het doorberekenen van kosten is ook in de varkenshouderij al gemakkelijker dan een paar maanden geleden, vult Gocsik aan. “We zien dat de retail inmiddels ook hogere prijzen betaalt voor het varkensvlees. Maar omdat Nederland uit een situatie van overaanbod komt, is het wat lastiger om alle kosten door te berekenen. Dus ik denk dat boeren daarom de komende maanden nog wel druk op hun marges blijven voelen. Het overaanbod heerst in de hele Europese varkensmarkt, en geldt dus ook voor de zeugenhouderij en de varkensvleesverwerkers.”

Kwaliteit van het vlees

De verminderde beschikbaarheid van Oekraïense voermaïs heeft in ieder geval geen gevolgen voor de kwaliteit van het voer, benadrukken de twee RaboResearch-specialisten. Mulder: “Dit is voor de geavanceerde voersector namelijk goed te managen. Het zijn zeer innovatieve bedrijven die continu op de kwaliteit van de voersamenstelling kunnen sturen en daarin kunnen schuiven. Maar ze maken altijd kwalitatief hoogwaardig veevoer met de juiste nutriënten. Dus het zal geen impact hebben op de kwaliteit van het eindproduct, maar mogelijk wel op de financiële resultaten van pluimveehouders. Uiteindelijk is de combinatie van maïs en soja in ieder geval voor kip de beste. En als je daar wat in schuift, kan dat gevolgen hebben voor de efficiëntie van een pluimveebedrijf, doordat de kip een lager eindgewicht heeft of langer in de stal moet worden gehouden voordat zij wordt geslacht. Maar goed, ik denk dat ook die gevolgen minimaal zijn.”

Gocsik valt hem bij: “Ook de kwaliteit van varkensvlees zal er niet op achteruit gaan. Maar de productiviteit kan wel worden beïnvloed doordat boeren bijvoorbeeld meer eiwitten gaan voeren. Dit heeft namelijk impact op de dagelijkse groei van de dieren en kan ertoe leiden dat hetzelfde aantal dieren minder gewicht oplevert of dat het langer duurt voordat de dieren slachtrijp zijn. Maar alles hangt af van de beslissingen die op de boerderij worden genomen.”

“De verminderde beschikbaarheid van Oekraïense maïs heeft geen gevolgen voor de kwaliteit van het voer”

Onzekerheid neemt toe

Zoals dat geldt voor de economie als geheel, is ook de onzekerheid voor food & agri-bedrijven er door de oorlog alleen maar groter op geworden. Mulder: “Misschien zijn er zelfs wel pluimveehouders die denken dat de voerprijzen echt volledig de pan uit gaan rijzen en er zijn ook wel partijen die zo risico-avers zijn dat ze gewoon stoppen of het bedrijf een tijdje stil leggen. Uiteindelijk zijn de bedrijven die het meest efficiënt zijn, dus die de beste technische resultaten halen, ook de bedrijven die economisch het beste presteren. Hierin zie je op dit moment grotere verschillen ontstaan tussen bedrijven. En afschalen van de productie is een soort natuurlijke reactie van producenten bij fors hogere voerkosten.”

Impact op foodsector

Ook op de Nederlandse foodsector heeft de oorlog in Oekraïne forse impact, vertelt RaboResearch-analist consumer foods Sebastiaan Schreijen. “Al voor de oorlog worstelde de voedingsindustrie met flink hogere kosten. Agro-grondstoffen, energie en transport waren fors in prijs gestegen. Die kosteninflatie kregen ze op dat moment slechts beperkt doorgerekend aan afnemers zoals supermarkten. En dan begint de oorlog en zie je dat heel veel grondstoffen zoals graan, maïs, maar ook kunstmest en zonnebloemolie nog duurder worden. In het geval van zonnebloemolie is er ook daadwerkelijk sprake van schaarste en moesten voedingsproducenten bijvoorbeeld; overstappen op raapzaadolie of palmolie, wat ook al krappe markten waren. Dit zet nog meer druk op voedingsproducenten én supermarkten om de gestegen kosten door te vertalen naar hogere consumentenprijzen. Geen van de partijen in de keten kan de huidige kosteninflatie voor eigen rekening nemen. Daar zijn de marges over het algemeen simpelweg te laag voor.”

De stijgende voerkosten leiden nu al tot hogere consumentenprijzen, gaat de analist verder. “In het geval van varkensvlees zagen we bijvoorbeeld een consumentenprijsstijging van zo’n 5 procent, in één week! De vleescategorieën zitten inmiddels in de kopgroep als het om prijsstijgingen in de supermarkt gaat, met 15 tot 20 procent hogere verkoopprijzen.”

Consument past zich aan

De ongekende voedingsprijsinflatie die Nederland momenteel ervaart, heeft gevolgen voor het consumentengedrag. Schreijen: “Je ziet consumenten daar nu al op reageren. Ze kopen meer producten die in de aanbieding zijn. Dus als iemands favoriete koffie in de aanbieding is, koopt hij die nu voor drie of vier weken in plaats van alleen voor de komende week. Verder zie je dat discounters als de Aldi en de Lidl al marktaandeel aan het winnen zijn; dus consumenten kiezen nu ook veel vaker voor goedkopere supermarkten. Daarnaast kopen mensen meer producten van huismerken. En terwijl we in coronatijd meer naar speciaalzaken gingen, loopt dat nu ook weer terug. Heel interessant is daarom wat er met de horeca gebeurt na de euforie die ontstond toen de lockdowns waren opgeheven. Want het consumentenvertrouwen is nu echt heel erg laag en in de horeca zijn de prijzen harder omhooggegaan dan in de supermarkt, door onder meer gestegen loonkosten, duurdere energie en inkoop. Dus er komt ongetwijfeld een moment waarop de consument ook hier weer op gaat bezuinigen.”

‘Thuis uit eten’

Schreijen adviseert ondernemers in de foodretail de ‘tierelantijntjes’ er even af te halen. “Daar wil de consument op dit moment toch niet voor betalen. Probeer daarom gewoon je volume vast te houden met simpele, duidelijke producten. Dus niet het speltbrood met havervlokken, maar gewoon een volkorenbrood. En wil je de klant toch verleiden met premiums, zorg dan voor een goede propositie die echt als ‘waar voor je geld’ uit de bus komt. Het kan bijvoorbeeld heel goed gebeuren dat mensen die bezuinigen door niet uit eten te gaan, wel ‘thuis uit eten’ willen, en dus luxe producten bij de supermarkt halen, want dan zijn ze nog steeds goedkoper uit.”

Wat de hogere supermarktprijzen voor vlees betreft, voorziet Schreijen dat de consument niet direct minder gaat eten, maar wel andere producten gaat kopen. “Mensen kopen bijvoorbeeld geen biefstuk meer, maar gehakt. Of kippenpoten in plaats van borststukken. Overigens gaan de vleesvervangers op dit moment niet in prijs omhoog. Dus daar zit mogelijk ook wel wat extra substitutie.”

Afhankelijkheid van internationale handel

Het is trouwens niet alleen de oorlog in Oekraïne die voor aanvoerproblemen zorgt. Ook de huidige corona-uitbraken in China doen dat, legt Schreijen uit. “Denk aan de containerschepen die eindeloos moeten wachten voor de kust van Sjanghai voordat ze kunnen worden geladen. Daar zit Nederland letterlijk in hetzelfde schuitje als twee jaar geleden.

Het gevolg van dit alles is dat producenten zich steeds vaker de vraag stellen of zij nog wel langer afhankelijk willen zijn van een enkele regio of meer in het algemeen van internationale handel. Want dit blijkt ook nu weer een risico. En als je nu dit risico gaat indekken door je producten ergens anders vandaan te halen of door in plaats van één naar twee suppliers te gaan, dan zit daar wel een prijskaartje aan. Sowieso is de hele markt van just-in-time naar just-in-case gegaan. Dat betekent dat de voorraden overal in de keten weer een stukje groter zijn. Je betaalt dus een hogere verzekeringspremie voor het uitbannen van leveringsrisico’s. Ook hierdoor gaat de kostprijs van een product omhoog. Uiteindelijk zullen al deze ontwikkelingen ervoor zorgen dat ons voedsel structureel duurder zal blijven dan in 2019.”

Bron: Rabobank